|生活雜記|不跟家裡拿錢,不當月光族的節約理財法

「財富自由」是很多人的夢想,但要做到財富自由並不容易。因為薪資水平與條件的不同,每個人生階段投資理財的方式會不一樣。自從大學畢業後,我就沒有跟家裡要過一分錢。我從大學開始,就開始接觸理財,所以畢業後兩次去韓國生活的錢,也都是自己負擔的,完全沒有家人的贊助。每個人的生活方式與生存條件都不一樣,以下是我用過覺得還不錯的一些方法,不代表每個人都適用,希望每個人都能找到適合自己的理財方法。

我的狀況

先說說我自身的狀況,有一份穩定的正職工作,本身也沒有負債。但由於家裡有情緒需要留意的長輩,所以目前仍住在家裡。但家裡如果有需要添購的物品,我都會主動購買,例如:衛生紙、盥洗用品。或是一些需要繳納的稅務或費用,我也都會幫忙出。我的父母算是滿好的,不會要求我要給孝親費。所以通常逢年過節我都會給紅包,收到禮盒也都會跟他們分享。

不過相較於需要繳房租或是養家的人,壓力算小的。在韓國生活一年半的日子,也是在外面租房,一個月房租約台幣1萬多,所以知道房租是一筆不容忽視的費用。

💰 零存整付

剛出社會時,為了讓自己養成儲蓄的習慣,所以去郵局設定了零存整付。強迫自己一個月要存下5000元,存了一年後因為要去韓國後就停止了。對於沒有儲蓄習慣的人來說,我覺得是滿好的方式,雖然辦事員會一直跟你說存這個利息不好,不斷推銷儲蓄險。

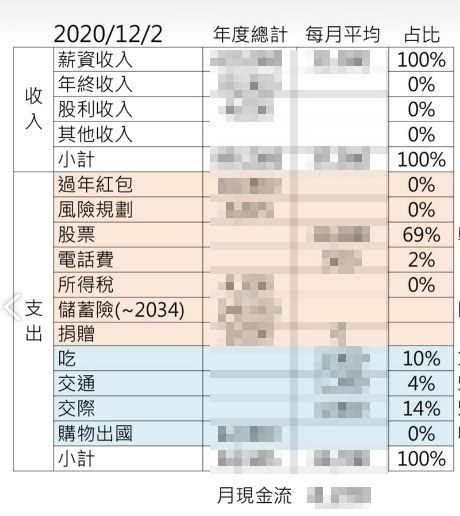

💰 收支規劃表

這是我目前在用的方法,先將收入與支出做大略的估算。先將一年的收入與支出條列出來(大概想得到的條列出來就好,如果不確定也建議先編列),讓自己先有個概念自己一年會有多少錢跟會花多少錢,算出自己每個月的現金流。

【收入】薪資收入、副業收入、投資收入、其他收入

【支出】我的保經是建議以每年確定會支付的費用跟每月生活費去條列。

(1) 年固定支出:過年過節紅包、風險規劃、電信費、稅務(所得稅、房屋稅、牌照稅…)、慈善捐款、房租

這邊的項目大多是我一年會用到,但不會每月支付的項目,例如:我的保險是年繳,所以我歸類在這邊。

(2) 每月支出:生活消耗品(衛生紙、沐浴乳…)、伙食費、交通費、交際費(社交的費用,和親友、同事的聚餐)、寵物花費、娛樂費(買東西犒賞自己、旅行)、孝親費…

其實項目要怎麼條列、歸納在哪邊都因人而異,像電信費跟房租也可以列在每月支出,重點在於確認自己的可控金錢有多少。這個表是去年的,但年初的時候我又改了一個版本,因為開始上芳療課,所以多了一筆學習的費用。

💰 帳戶分配

上述收支表做好之後,把錢分配到對應的帳戶,我的保經是建議分3-4個帳戶就好:(1) 理財 (2) 生活支出 (3) 薪資,一拿到薪水直接把錢匯進對應的帳戶。這個我沒有實施的這麼徹底,因為之前換過幾份工作的關係,所以有不同的銀行帳戶。我懶得去處理每個帳戶,因為有些帳戶已經綁定繳費了。我自認算滿自制的,所以其實通常都有控管好花費。基本上就是讓自己不要花超出預期的費用,隨時監督自己金錢的流向。

(1) 理財:用於交易投資型保險、定存、股票、外幣的帳戶

(2) 生活支出:每個月的生活支出費用,例如:餐費、交通費、電話費、房租

(3) 薪資:這個帳戶每月收到薪資後,轉出去上述兩個帳戶後就不再提領

💰 注意手續費

雖然跨行轉帳的手續費大約都是15元,但積少成多。建議可以利用無手續費的網銀,或是盡量不跨行提領。目前自己是用richart,一個月五次跨行轉帳免費,覺得滿方便的。

💰 集點與折價券

因為我常去全家、711跟全聯,所以有用他們的app集點,有在上面加購換到一個鍋子,到現在都覺得很好用。另外,因為我常用的是國泰的信用卡,所以有用一個叫小樹點的APP,上面有800多點。一點小樹點=台幣一元,可以換滿多店家的折價券,例如:全家、家樂福、摩斯…

之前買常在pinkoi上買生日禮物,後來發現上面有一些折價券。因為偶爾會喝迷客夏犒賞自己,就會使用上面的折價券,雖然不多,也不無小補。以上兩個都建議盡量使用自己常去的店,如果是不常去的,就不用刻意去買。

💰 抽獎及優惠活動

自己本身喜歡看書,所以有加一些討論書的粉專,上面不定期有抽書的活動,很慶幸地有抽到過。也有參加一個品牌的抽獎,抽到造型的護唇膏。這類的活動對我來說,其實不會花很多時間,所以平常心看待。有就當自己賺到,沒有也不會太傷心。

有時候也會有留意一些全聯、全家的社團,因為偶爾會有人分享一些優惠或集點活動,如果有看到需要的商品,就會先買起來。之前就有看到衛生棉買一送一的優惠,就有先去買下來。

💰 在國外的省錢法

租房的預算我控制在收入的1/3-1/5,所以一開始就放棄住套房,因為超出我的預算。那時候選擇了有提供日用品與家電的Sharehouse,管理費跟房租加一加大概台幣一萬多。sharehouse的另一個好處是不需要額外添購家具,又能省下購買一些用品的費用。一些日用品也會在二手社團裡尋覓,盡量不買新的。

韓國的物價比台灣高,那時候又住在首爾。我自己的省錢法是控制飲食的預算,盡量在家裡煮,不外食。去超市也盡量買有特價的商品,或是跟室友一起合買大份量的產品。

因為之前在民宿工作,早上我就吃民宿的供餐。在AIRBNB的工作,常常會在房子裡看到客人購買卻沒吃的東西,老闆說如果有喜歡的可以帶回去。最常撿到的就是酒水飲料、零食跟泡麵,基於衛生考量我只拿未開封的。有很多生活備品也會在AIRBNB拿,一開始是覺得很多捲筒衛生紙只要撕過一張就得丟棄很浪費,所以帶回家使用,後來覺得省下一些生活用品的費用其實滿省的。當時在韓國的薪水較高,如果不追星的話,其實能存到比在台灣更多的錢。

我以前嘗試過記帳,但因為自己有點強迫症,又有點魚腦。所以常常會有帳目對不起來的狀況,就變得很不喜歡記帳。但還是有在做資產的結算,這個讓我覺得滿有成就感的,將所有投資理財的項目,做成一張表,每個月的月底或月初做結算。雖然因為最近比較忙,加上台股下跌就沒有去結算,不過因為前幾個月有結算,大概知道自己手邊有多少錢。雖然住家裡,之前去國外花了不少錢(第一次讀語學堂3個月,不能打工,學費、機票、生活、住宿加總約12-15萬),但整體平均下來一年也有存個十幾萬。或許有人覺得不多,我自己也覺得。但去過很多地方,也過了自己還算滿意的生活,所以我覺得算是很值得的投資。

雖然節流很重要,但我覺得能不能存到錢的關鍵其實在於開源。前幾年,只做了10%的股票配置,主要就是用來領股利,來增加一點額外收入。在韓國生活的時候,除了台灣的工作外,又在韓國做了兩份打工,整體收入提升。偶爾還會幫朋友代匯跟代購,也有接少量的翻譯。現在有增加股票投資的配置,也有在洽談承接外包的案子,希望能有多元的收入來源。