匱乏經濟學-為什麼擁有的老是比想要的少?

逾期付款的發票和在交貨時間趕不出來一樣,如果沒有妥善處理就會被所有支票、事情追著跑。

匱乏限制了我們的思考及選項:如果只剩下一百元,我們想的只有填飽肚子(專心、聚焦:因為也無法想別的東西)

如果我們有三百元,我們除了吃東西的一百元,我們還有兩百元可以花費,這個時候,這兩百稱為”充裕、寬鬆”,那這兩百元也許可以拿來

1. 買書

2. 存下來

3. 或是買奢持品

這時候我們就可以培養”思考”的能力了

寬鬆

寬鬆提供了容許失敗的空間,例如拿剛剛的三百元例子來說,我們除了吃東西的一百元,我們還有兩百元可以花費,這個時候,這兩百稱為”充裕、寬鬆”,代表即使不小心把這兩百元花掉了,我們還是仍然可以維持正常生活,我們只是會懊悔怎麼多花了錢買垃圾,但並不會讓我們吃土;以我自己解釋的我會理解為”彈性”。

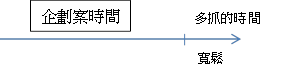

如果用時間來比喻,如果我預估明天要把一個計畫案交出來,但是我現在還有50%尚未完成,於是我把最近不趕的企劃案延後了,但我發現越來越多的不趕,都變成了十萬火急…這就是時間的匱乏,我們一般多抓一些時間,就是要阻止發生匱乏的情況。

那匱乏會讓我們更謹慎花錢嗎?

不然,匱乏讓我們容許失敗的空間變小了,因為認知頻寬受限制,所以我們更容易失敗。

例子:逾期繳費帳單上的罰款是對規劃不善的或是遺忘的處法,但是她對於原本生活就匱乏的人製造更加嚴峻的環境。

你還在換算一個包包等於少吃幾個蛋餅嗎?或是,這一個包包要賺多少天才能買到呢?

這本書告訴你,這樣的算法是錯誤的!

作者拿捲餅來舉例,如果你要買一台ipad,這台ipad價格=78個捲餅;乍聽之下很合理,但問題是,如果今天我們沒有買這台ipad,我也不會去吃那”多出來的78個捲餅”。➜這筆錢不應該在捲餅和ipad間做取捨,我們首先要知道,這些被省下來的錢去哪裡了。

節儉的人對金錢具有原則性的理智,窮人則必須在取捨間保持警戒。購物時,節儉的人考慮的是價格是否划算;窮人則是問自己,必須得要犧牲掉什麼,才能夠買得起。

作者在此篇說窮人會比有錢人更知道錢去哪裡了,但這樣的「專業」不一定是好事。

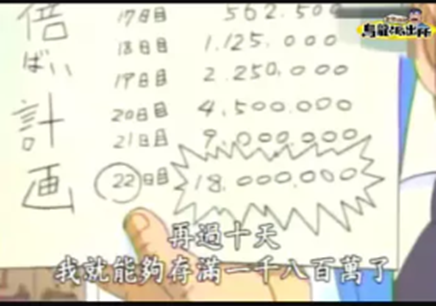

兩津勘吉的倍倍儲蓄法:

我在小時候看的動畫中,兩津終於要開始存錢了(因為要買一匹賽馬),於是他發明了倍倍儲蓄法,第一天存一塊、第二天兩塊、第三天四塊…這樣到了某天,他的資產簡直就翻倍了!

看出問題了嗎?

前面幾天要拿出這些「小錢」很容易,但後面根本就是讓你無力負擔的金額;如果把它換成”短期貸款利息”,一開始只要幾十元的利息,利息根本就等於沒有,但到了後來,這些”利息”變得難以負擔,甚至還利息的錢就難以負擔了,更何況是償還本金。

我有個朋友有過很艱難的日子,因為男朋友是自由業,基本上的所有食衣住的開銷都在他身上,我那時候很驚訝說,你的薪水要負擔兩個人應該很困難才對啊,她告訴我現在她在「以卡養卡」,利用還款的時差來養活他們,但操作太複雜了,我理解力不足,總之這樣的操作讓她欠下了6萬塊的債務,當中有1萬多是循環利息,就是那些本來不用付的,但因為違約才需要付的錢。(放心,我朋友還活著,因為在告別這位男友的同時,她的債務在未來的一年多也還清了)

最後,作者希望我們對於”匱乏”保持警惕,並留意自身是否陷入匱乏之情況。

我個人覺得比較可惜的地方是,作者沒有提出一個完善的解決配方,若他有機會提出,感覺會是一本更好的工具書。