新生兒保險購買重點㊙️媽咪經驗談與保險購買注意事項

當小北鼻出生時,第一件事情就是「取名字報戶口」啦!

第二件事情是報戶口順手申請各縣市的「生育獎金」。

至於第三件事情不外乎就是所謂的「保險」。

身為二寶媽,第一胎的經驗後,第二胎出生時便馬上投保了,對於小小年紀常常生病、感冒住院等,許多不可預知的事情,小朋友又常受傷,除非您非常富有,不然其實都該買保單分散經濟上的風險。

在大寶快兩個月時,才將猶豫不決的名字報戶口,當時沒有保險觀念,要不得的是「僥倖的心態」,認為小孩子不會生病住院,結果在寶寶四個月大的時候,因為一直高燒嘔吐去急診,才發現原來是泌尿道感染,必須住院!

更慘的是最普通的健保房一房三床,隔壁不是咳嗽就是打呼,不然就是小朋友哭鬧,接二連三影響到寶寶跟大人的休息。

於是隔天決定排單人房或雙人房,才能好好養病。

以下是台大兒童醫院的病房費用,如果沒有保險,自費開銷其實也不少。

當時床位也是一位難求,終於排到雙人病房,但價格也將近4000元,如果有買保險,這些實支實付其實可以cover掉不少。

小手手纏著透氣膠帶,手上扎著針😭,爸爸媽媽看了實在是很心疼!

重點來了!

假如住院後要買保險,會變得非常難買!

會需要回到醫院調出原本的病歷之外,還要請醫師開診斷證明書證明已完全痊癒。

還有!

已在疾病或既往症,例如大寶這次的「泌尿道感染」住院,保險之後這項疾病會被免除在外,不得理賠。

當時詢問醫生何時可以出院,醫生也無法給出明確的答案,一切都要謹慎檢查,畢竟小孩才四個月大呀!!當時因泌尿道感染,住了足足五天的醫院

進入這次主題👉🏻新生兒保險購買重點與注意事項

絕對不要買人情保,保險要買對,要買適齡及所需,買錯了根本是浪費錢用不到。

內容是詢問過經過保險經紀人的,所以媽咪們可以放心參考。

🔔幼兒投保保險時務必注意

1️⃣出生週數是否有低於37週?

2️⃣出生時體重是否大於2500克?

3️⃣醫院回診醫生是否有特別叮囑的部分?

註:新生兒最佳投保時間為出院後的隔一天(自然產住三天、剖腹產約住五天),前提是取好名字報好戶口。

到底要保終身還是定期?

其實這個問題一點也不難!

因為要買定期附約都需要一個終身主約才能出單!

所以在主約的選擇上就會來得很重要!

以前常見的規劃方式是終身醫療當主約

但已目前的健保制度及醫療水平,已不符合主流規劃方式

所以現在都較為建議用便宜的終身險當主約搭配定期的雙實支、癌症一次金、重大傷病、意外、重大燒燙傷,來解決寶寶還沒長大的這20年,父母需承擔的責任風險!

秉持先保大再保小的重要觀念,尤其網路發達 上網搜尋「新生兒罐頭保單」都能跑出很多資訊。

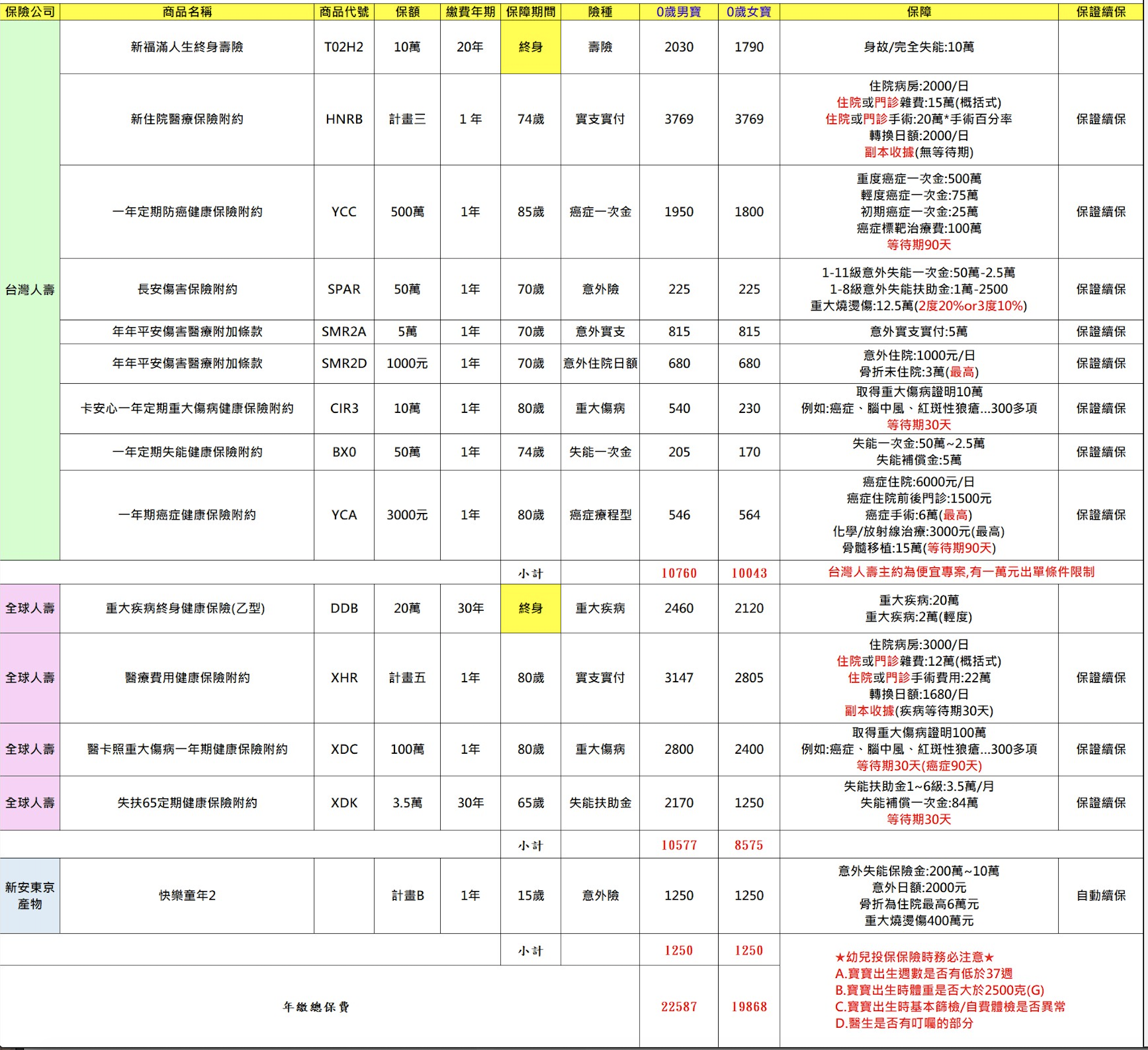

這是我的保險經紀人整理出來的非常詳細的新生兒罐頭保單,給大家一覽無遺!

2021最新版(每年的罐頭保單不一樣都會變動,詳細情形還是需要量身定制)

圖片不能放大,如果有需要更詳細的資訊,也可以詢問喔!

下面是我的保險經紀人資訊,保險經紀人的好處是可以多方比較各種保險的優劣。

有需求也可以問他,他也是一位媽咪唷!(又愛護流浪動物,一定要支持一下!)

名字:安安(蜜桃媽咪)

LINE ID:t4072414

電話:0938830236

臉書資訊