|分享|理財三分法 save your money $o$

🙈✨呀~是個美好的星期五呢

今天想與大家分享關於目前毫無頭緒想要儲蓄、規劃保障也有生活品質的小小理財法。

之前剛開始矇矇懂懂的時候,不知道從何開始規劃自己剛出社會的薪水、不知道要用多少錢規劃保障、不知道ㄧ個月可能要把花費控制在多少範圍,也因為ㄧ些原因,當時有在金融保險業了解到關於理財三分法,以下純屬分享,如果適合你的可以參考或者試試看喔~

首先拿起紙跟筆,我們把自己每個月的平均薪資寫下來

(這部分的薪資是要扣除繳交勞健保後的實領薪資喔)

舉例:王阿飛一個月實領薪資30,000

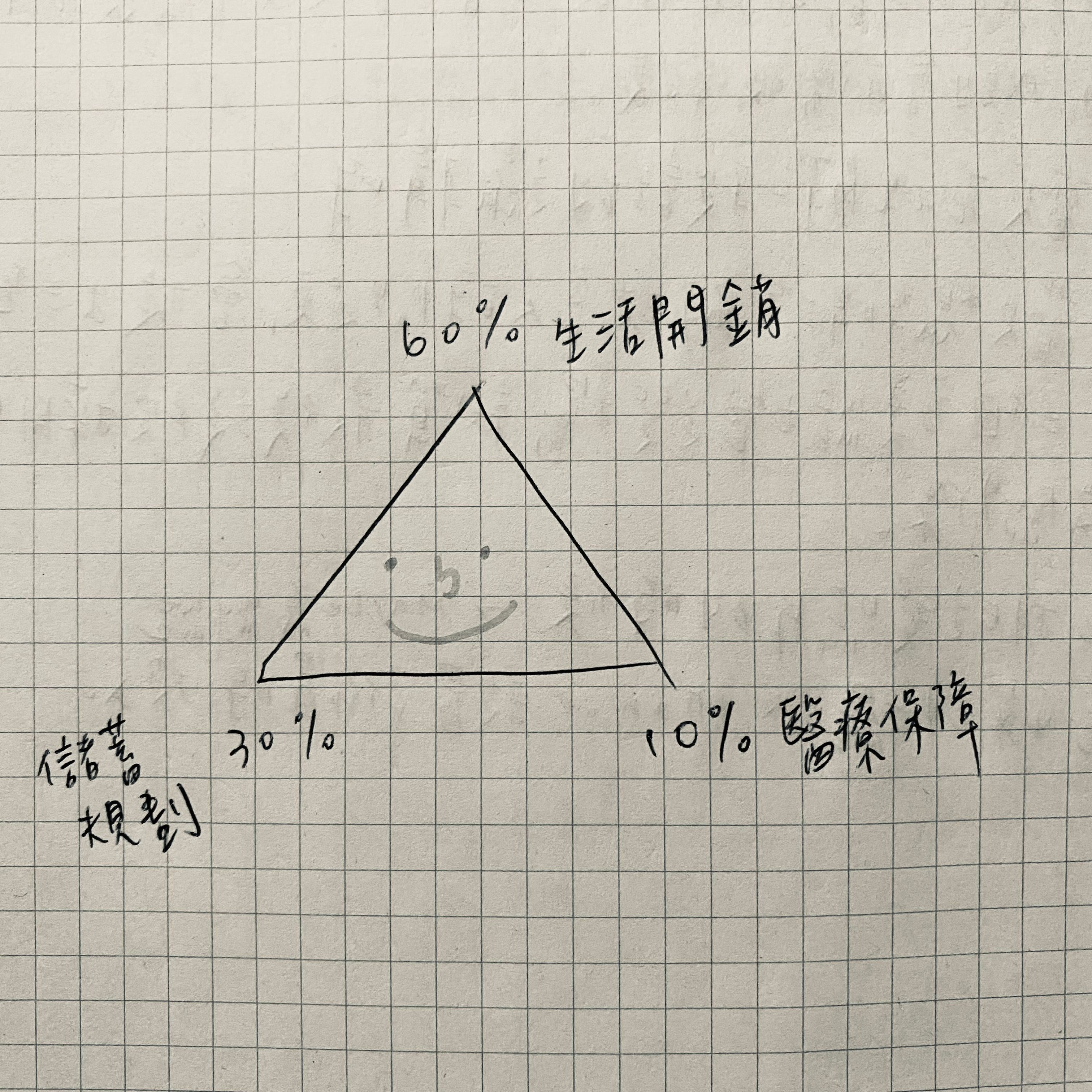

我們將薪資分成三個部分

💰10%醫療保障 — 3,000

💰30%儲蓄規劃 — 9,000

💰60%生活開銷 — 18,000

💰10%醫療保障

這三個部分的金額必要規劃的就是醫療保障,有些人保險買的太多會影響負荷,這時候就可以透過這樣的分析來檢討自己規劃的是否在能接受的範圍之內?像我就是超額了,定時會檢視自己所繳交的錢是不是足夠也適合目前的狀況,記得保險是隨著生態在變動的,並不是從小買到大就不管它喔!就像我們穿的衣服,也是會定期更換或者淘汰呀~

💰30%儲蓄規劃

這裡頭包含了儲蓄、投資

這部分也很重要,硬逼自己存到薪資的30%就對了!未來你ㄧ定會感謝現在的自己🙏🏼

先把儲蓄好了,再慢慢的往投資部分去邁進,就像我們要先有個穩固的基底,才能夠穩紮穩打的往上一層一層爬上去才行呀!

💰60%生活開銷

這部分包含了每個月的電話費、水電費、流動隨時可動用資金、美甲費、化妝水乳液等等之類,就是除了儲蓄跟保險規劃,其它的分類通通在這裡就是了!一旦花超過這個金額就必須警惕自己了🥲?

小小的與大家分享,目前我還是有使用這種模式檢視本身的狀況,但超過1-2,000是都認為還能接受的範圍,如果3-5,000就要自動亮起紅燈囉!

希望這個小小的分享能幫助到你

:)be better.