【保險敲敲門】生病之後,才真正懂實支實付的重要

【保險敲敲門】這個系列是我請教專業的保險業務員,由他提供重點面向,我則是做文章分享。第二篇就從「實支實付」開始。

各家權益以及保單內容皆不同此資訊僅供大方向參考,欲知更多詳情還是需請洽各大保險公司~~~

你有沒有發現——現在看醫生,好像沒有以前住那麼久,但費用卻越來越高昂?

其實不是錯覺,而是整個醫療環境已經悄悄改變了。

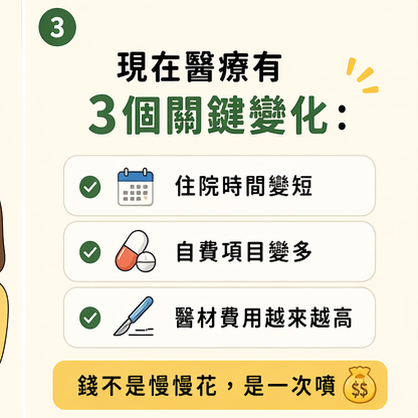

醫療型態正在改變:三個你一定要知道的趨勢

現在的醫療,不再是過去那種「慢慢治、慢慢花」的模式,而是:

✔ 住院時間變短 ✔ 自費項目變多 ✔ 醫材費用越來越高

現在很多手術,可能只需要住院幾天就能出院或是當天就可以出院的,但真正的費用,往往集中在「自費醫療」。像是:微創手術、特殊醫材、自費藥物或檢查等,這些加起來,一次花費幾萬、甚至十幾萬,其實很常見。

從「住得久」到「花得多」,醫療支出邏輯已經不同

以前的醫療是:👉 住得久,慢慢花錢

現在則是:👉 住不久,但一次花很多

這個轉變,才是保險規劃裡最關鍵的一件事。

因為——如果你的保障還停留在「用天數計算」,很容易出現保障落差。

拿我自己的生病案例來說,我是一個沒有實支實付的人,癌症有一些治療是需要自費的,假如我連住院醫療都沒有,那真的是一筆非常高昂的費用,而且除了醫療費用,還有一些營養品都是很高昂的費用!

而我在與我媽聊實支實付的時候,他的思維還在上一個世紀,他算了實支實付不划算,但我真的遇到時,我感覺沒有實支實付真的很冏,不過他這個觀念還是很影響我妹的思維,同樣的產品不同的理念我在給我妹疏導的時候,他認為媽媽說的是對的,所以不完全採納我的意見,即便我生病沒有實支實付這件事已成為事實。

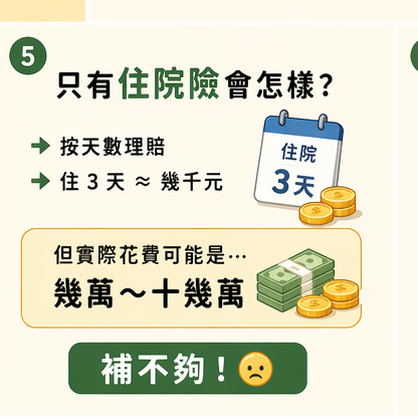

只有住院險,真的夠嗎?

很多人以為有住院險就安心了,但其實:住院險的理賠方式是「按天數給付」

也就是說——就算你花了十幾萬,但只住院 3 天,可能只領到幾千元的理賠。

👉 補貼有限,無法真正承擔醫療費用

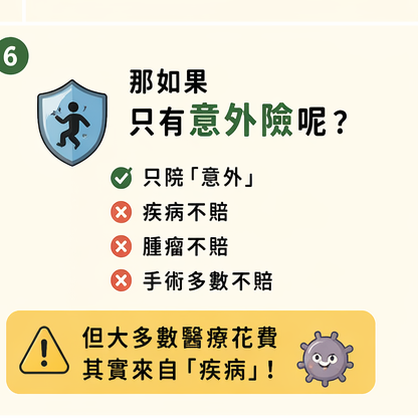

那如果只有意外險呢?

意外險的問題在於保障範圍:

✔ 只保障「意外」

✘ 疾病不賠 ✘ 腫瘤不賠 ✘ 一般手術也不在範圍

但現實是——多數高額醫療支出,其實來自「疾病」,而不是意外。

實支實付在做什麼?

這時候,「實支實付」的價值就出現了。

它的核心概念很簡單:👉 針對實際發生的醫療費用理賠(在額度內)

也就是說:花多少 → 補多少(但還是要依條款與額度)

自費醫材 → 可以納入理賠;高額手術 → 有機會被分擔

它不是看你住幾天,而是看你「實際花了多少」!

為什麼現在更需要實支實付?

因為醫療已經不是「時間成本」,而是「金錢成本」。

不是住得久才花錢,而是——👉 花得快,而且花得多

而實支實付的存在,就是幫你把這種「一次性高額風險」分散掉。

很多人都有保險,但問題往往不是「有沒有」,

而是——👉 有沒有跟上現在的醫療模式!

當自費項目越來越多、醫療越來越精準,保障也需要一起升級。

實支實付,不只是多一張保單,而是讓你在真正需要的時候,不用為醫療費用做選擇。

Ann 安檸

粉絲專業:Ann 安檸

Instagram: